«L’amour, c’est comme l’argent.

Quand t’en as manqué quand t’étais petit, tu cours après toute ta vie.»

J’ai entendu ça quelque part, sans arriver à me rappeler où.

D’accord ou pas?

De mon côté, je suis plus ou moins en accord, mais je reconnais qu’il y a quand même un semblant de vérité dans cette affirmation.

Je n’ai pas manqué d’amour, je n’ai pas manqué d’argent. Et j’essaie d’élever mon fils de la même façon. En lui donnant tout l’amour que j’ai tout en étant consciente que l’argent n’achète pas le bonheur et surtout, en lui inculquant rapidement le principe que l’argent ne pousse pas dans les arbres.

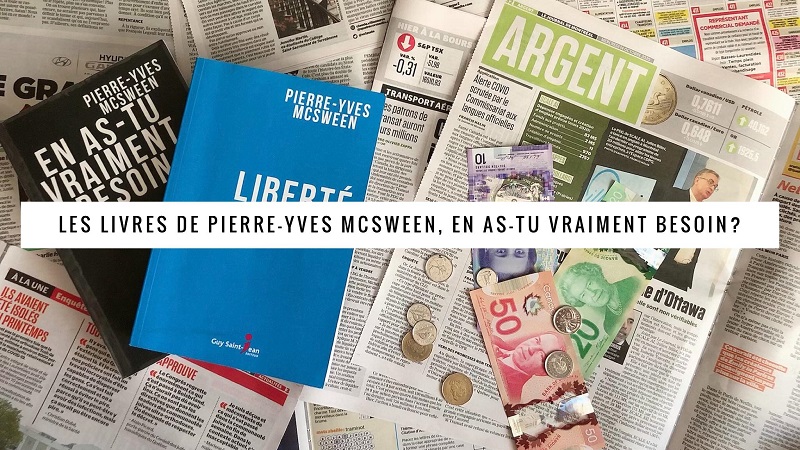

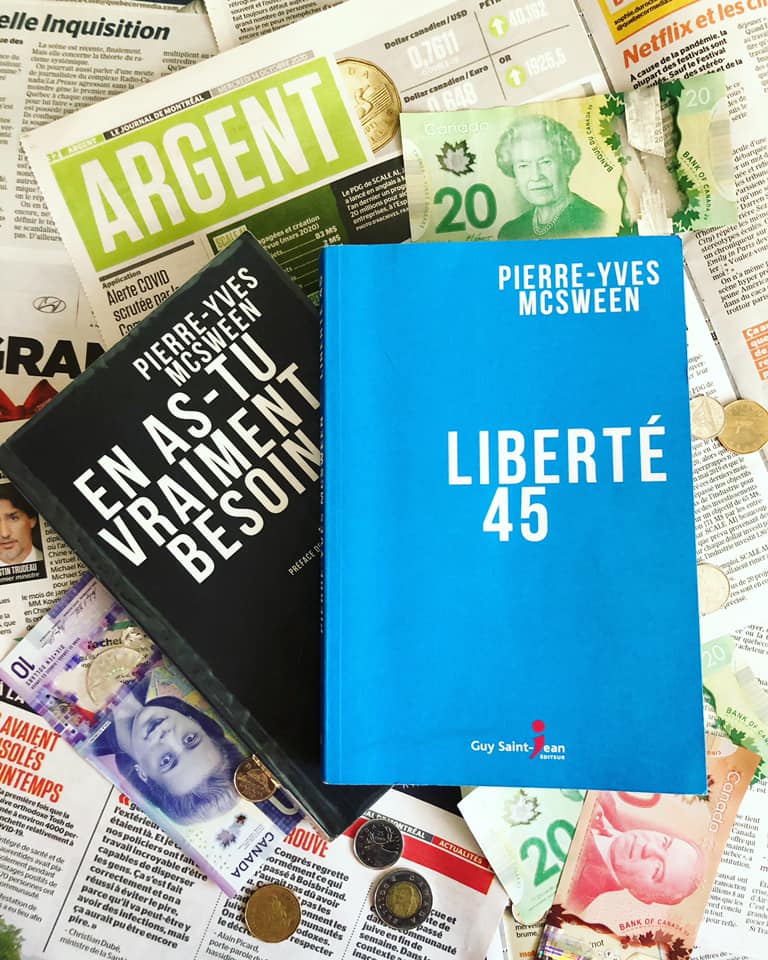

J’ai déjà écrit sur l’argent, ICI et ICI. C’est un sujet qui m’intéresse de plus en plus, grâce entre autres à l’arrivée de Pierre-Yves McSween dans le paysage culturel québécois.

J’ai d’abord regardé son émission, L’indice McSween, à Télé-Québec, tout à fait par hasard, après avoir entendu parler du succès foudroyant de son premier livre, En as-tu vraiment besoin. Titre que je trouve d’ailleurs très puissant et évocateur, puisqu’il sème une réflexion qui ne m’avait pas été enseignée jusqu’ici. Ce premier livre devrait, selon moi, faire partie des lectures obligatoires du secondaire ou du cégep, au plus tard. Sans rien enlever aux classiques de la littérature, je trouve qu’il est tout aussi important de connaître les tenants et aboutissements du monde capitaliste dans lequel on gravite que de connaître l’histoire du livre Des souris et des hommes, bien que ce soit aussi une excellente histoire.

Bien que mon cours d’économie en secondaire 5 m’ait donné une petite idée du fonctionnement du marché boursier lors d’un exercice de simulation, je ne me souviens pas d’y avoir appris à faire un budget, d’avoir acquis des connaissances sur les REER, REEE, CELI ou tout autre plan d’épargne. J’ai beau avoir terminé le secondaire en 1999, je ne crois pas que le cours m’ait donné suffisamment d’outils pour éviter certains pièges dans lesquels je suis tombée. Certains diront que les expériences forgent les personnes que nous devenons, j’aurais quand même aimé qu’on m’explique plus en détail comment me servir d’une carte de crédit.

En attendant que le ministère de l’Éducation revoie sa liste de livres à faire lire obligatoirement aux élèves, voilà donc pourquoi il est essentiel d’avoir En as-tu vraiment besoin dans sa bibliothèque : pour y apprendre les bases de l’économie que tout adulte devrait savoir.

Le deuxième livre de Pierre-Yves McSween, Liberté 45, est publié aux éditions Guy St-Jean. Le sujet est un peu plus controversé puisqu’il remet en question plusieurs mauvaises habitudes financières et qu’il propose un mode de vie plus contraignant et moins réaliste selon plusieurs. Par contre, à la suite de ma lecture, j’affirme sans hésiter qu’il offre tout de même de riches conseils (jeu de mots trop facile ici) à se mettre sous la dent. J’ai d’ailleurs souligné de nombreux passages au marqueur, chose que je n’avais pas faite depuis mes études. J’ai particulièrement été interpellé par celui-ci : «Je crois que la première aptitude nécessaire en finances personnelles, ce n’est pas de savoir compter, mais de bien gérer ses émotions et sa façon de voir la consommation.»

Je ne décrirai pas l’histoire de mon parcours financier en long et en large, parce que ce ne sont pas mes choix de vie que je veux mettre en lumière ici, mais bien ce que l’expertise et les exemples de Pierre-Yves m’ont fait réaliser. Mais je vais quand même dresser un petit compte-rendu de ma situation afin de te donner une idée des choix que j’ai faits.

Éducatrice à la petite enfance depuis maintenant 18 ans, mon salaire horaire est passé de 11 $ à 23 $ de l’heure. J’en suis à ma deuxième maison, après avoir fait un profit sur la vente de la première qui m’a permis de verser 20 % de mise de fonds pour acheter celle-ci. Mon conjoint et moi avons des voitures d’occasion payées comptant (nous n’avons jamais eu de voiture neuve), nous cotisons dans nos CELI respectifs depuis près de 5 ans, nos cartes de crédit et marges de crédit ne servent qu’en cas d’urgence et elles sont vides la plupart du temps. Notre cote de crédit, au dire de notre banque, est très bonne. Nous n’avons pas de dettes et la pandémie a eu très peu d’effets sur nos finances puisque nous avons conservé nos emplois respectifs et réduit un peu nos dépenses, notamment au niveau de l’essence et des sorties. J’achète 90 % de mes vêtements dans les friperies et je vais surtout au Shwap Club (j’ai parlé de ce concept génial ICI). J’ai la chance de recevoir produits et cosmétiques régulièrement dans le cadre de mon travail de blogueuse et je vais chez le coiffeur une fois par année.

Est-ce que nous sommes parfaits? Loin de là.

Mon conjoint fume la cigarette (j’ai arrêté de compter ce que lui coûte cette mauvaise habitude annuellement de peur d’être constamment fâchée). Nous sommes allés 5 fois dans le Sud en 6 ans. C’est la première année que nous cotisons dans le REEE de notre fils… qui est en secondaire 3, nous n’avons toujours pas de REER et même si j’ai un bon fonds de pension, rien ne dit que nous arriverons à la retraite suffisamment préparés.

Liberté 45 met de l’avant le VEI (Valeur, Épargne, Investissement) et je dois dire que ce n’est pas bête du tout comme plan. Bien qu’il soit difficile pour moi de faire augmenter ma valeur dans un métier peu reconnu par le gouvernement et dont les augmentations de salaire arrivent aux comptes goûte chaque année, j’essaie de concentrer mes efforts sur les deux autres lettres du plan. J’aimerais d’ailleurs en apprendre plus sur les investissements, moi qui ai toujours été ultra frileuse à investir les sous que je mets de côté de peur de les voir s’envoler.

Le livre de Pierre-Yves m’a confirmé ceci : «nous sommes tous humains, et le système travaille fort contre nous. Chacun de nous se trouve dans une sorte de laboratoire perpétuel, exposé au dernier plan marketing.»

Est-ce que la liberté financière à 45 ans m’est accessible? Non, mais est-ce que je peux viser qu’elle arrive avant 65 ans? Bien sûr.

Bref, est-ce que ces livres sont vraiment utiles ou ils ne servent qu’à faire voler en éclat notre propension à dire YOLO (you only live once)?

Personnellement, je trouve qu’ils constituent un excellent achat pour apprendre à mieux gérer son argent et surtout nous aider à prendre conscience que certaines lignes de pensée sont désuètes. Je vais les faire lire à mon adolescent, en discuter avec lui et croiser les doigts pour qu’il acquière plus rapidement que moi de bonnes habitudes de consommation.

Mais est-ce que je vais lui dire qu’il est mieux de se prendre un REER que d’aller explorer l’Europe en sac à dos pendant 1 an? Probablement pas.

Mais s’il me dit qu’il compte s’en prendre un à son retour, je serai plus rassurée.

{kind=link}

One Comment

binance open account

I don’t think the title of your article matches the content lol. Just kidding, mainly because I had some doubts after reading the article.