En suivi aux parties 1–2–3, on va faire un petit aparté qui mérite son propre article, avant de passer aux détails de notre appart fatidique…

Dans la partie 2 de cette série, j’ai mentionné le char du Chum, un des postes de dépenses assez important dans son budget qui arrivait flush, flush, flush.

Alors qu’on prenait notre premier appart ensemble, ce fameux char qu’il aimait tellement, commençait à souffrir et à démontrer des besoins d’entretien. Malheureusement, avec le budget serré du Chum, ça s’avérait problématique.

J’essayais de voir comment on pourrait s’arranger, alors j’ai demandé au Chum de me sortir des infos plus détaillées que le paiement de char : taux d’intérêt, type de prêt, amortissement restant, etc.

Et là encore, stupéfaction : le taux d’intérêt de son prêt auto était à 21% d’intérêt annuel, soit 15% de plus que la plupart des taux de prêts de chars usagés que j’avais vus. Et j’arrivais mal à comprendre la ligne du contrat de vente à tempérament qui indiquait : «L’intérêt s’applique sur le montant initial du prêt.»

Mais je comprenais très bien le calcul de ligne de bas de page : au bout de 5 ans, son char acheté pour un prix de 12 500$, allait au final lui avoir coûté plus de 25 000$.

Un principe important des prêts et des remboursements de dettes, c’est que normalement, un paiement paie du «capital» et des «intérêts».

Le capital, c’est le montant initial emprunté. Quand le capital tombe à 0, le bien est réputé être remboursé et le prêt clôt. (Et n’oubliez pas de demander votre quittance pour en avoir la preuve!)

L’intérêt quant à lui est, dans le fond, le montant que l’on paie pour avoir ce droit «d’emprunter» le capital. Étant donné que l’on n’a pas le montant X, on paie un peu (ou beaucoup!) plus cher pour pouvoir acheter un bien immédiatement. Un mal nécessaire dans le cas de gros achats (maison, voiture, rénovations majeures), mais à éviter dans la consommation courante (TV, voyages, vêtements, restos…)

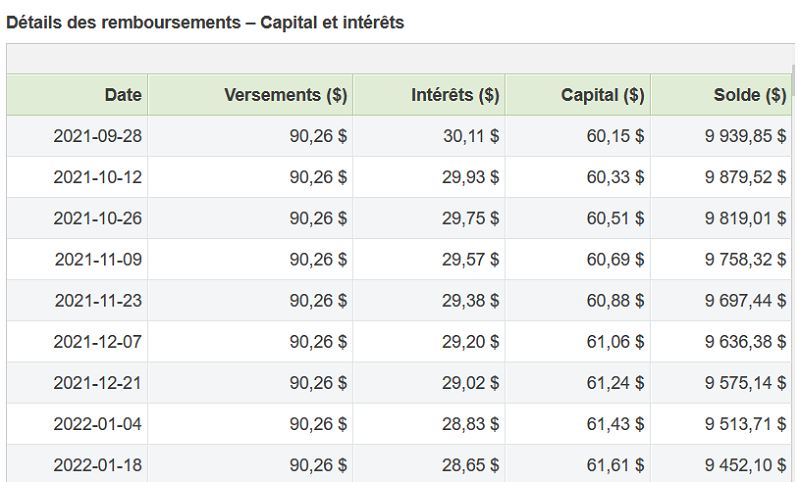

Chaque paiement que l’on fait paie les intérêts cumulés à jour, et le montant restant quant à lui diminue le capital du prêt. Donc, logiquement, un prochain paiement devrait payer plus de capital et moins d’intérêt, car normalement l’intérêt est calculé selon le solde du prêt. Voici un exemple de remboursement d’un prêt personnel de 10 000$, au taux de 8%, où l’emprunteur rembourse 90$ aux 2 semaines. Simulateur

Vous voyez qu’à chaque paiement, le montant des intérêts diminue.

Cependant, dans le cas du Chum, tel que stipulé dans son contrat, l’intérêt était calculé sur le montant INITIAL. Donc, non content de lui charger un taux FARAMINEUX pour son char, le prêteur ne considérait PAS les paiements dans le calcul de l’intérêt. Autrement dit, même dans le cas où le prêt du Chum aurait un capital restant à rembourser de 20$, le prêteur lui chargerait tout de même des intérêts de 21% annuels sur 12 500$. Et oui, pour celleux qui se le demandent, c’est légal. (Un taux d’intérêt doit être de 60% et plus au Canada pour être considéré criminel, et d’au moins 35% pour être considéré comme abusif selon l’Office de la Protection du Consommateur. Source

Au moment où j’ai pris connaissance des détails du contrat de prêt du Chum, j’estimais que si nous vendions le char maintenant, le Chum sauverait au final plus de 6000$ en intérêts, sans compter les réparations imminentes.

Mais le Chum aimait beaucoup son char. On a donc tout d’abord essayé de garder sa voiture en changeant de créancier. Avec de meilleures conditions de prêt (celles qu’il avait n’étaient pas dures à battre), ça allègerait déjà de beaucoup le fardeau des intérêts. On est allés voir une banque, là où il détenait ses comptes depuis sa faillite. Mais malgré un historique sans défavorables depuis son ouverture de compte, son dossier de crédit n’était pas assez solide pour que la banque daigne être notre prêteur. Sachant qu’on essuierait ce genre de refus chez les autres institutions financières, le Chum s’est résigné à vendre sa voiture. Il a donc hérité de la mienne, une petite Hyundai d’entrée de gamme, mais qui était neuve et qui dormait dans le parking chez mes parents (longue histoire). Le but principal d’une voiture étant de se rendre du point A au point B, la mienne s’acquittait joyeusement de cette besogne quotidienne.

Malgré le fait d’avoir vendu la voiture du Chum rapidement et à un prix correct, le montant de la vente n’avait pas été suffisant pour couvrir le solde du prêt : c’est ce qu’on appelle un prêt «balloune». Autrement dit, c’est quand la valeur du bien est moindre que le montant du prêt. C’est une pratique répandue dans le domaine automobile, soyez donc prudent.e.s quand vous changez de voiture et qu’il reste un solde impayé sur votre prêt. Si votre prêteur transfère ce solde sur votre nouveau prêt pour votre nouvelle voiture, c’est possible qu’il crée une «balloune».

Il restait donc un solde à payer sur le prêt pour arrêter l’hémorragie des intérêts. Les ressources du Chum étant épuisées, ses alternatives bancaires aussi, c’est moi qui ai payé le solde final pour qu’on reçoive la quittance.

On a donc mis en place un nouveau plan de paiement : le Chum me remboursait 100$/aux 2 semaines, (VS les 175$ qu’il payait pour son char) jusqu’à ce qu’il m’ait remboursé la totalité des sommes prêtées. Cela diminuait donc encore ses paiements mensuels, et à 0% d’intérêt, avec une voiture neuve en prime, c’était un deal nettement meilleur que celui de son prêteur initial!

Les leçons à tirer de cette situation : acheter sous ses moyens; assurez-vous de comprendre l’ensemble des conditions de votre contrat d’emprunt et pas seulement le paiement mensuel; valider que vous payez le juste prix pour votre bien (évitez les «ballounes»!) et rembourser plus rapidement un prêt ouvert peut vous faire économiser gros sur la facture totale de votre bien!

… – partie 4 - https://folieurbaine.com/2021/09/29/comment-mon-chum-a-rebati-son-credit-avec-un-peu-daide-partie-4/){kind=link}